| Режим работы: | |

| пн-пт : | 07:00-16:30 |

|

+7(903)136-66-75 +7(495)229-41-87 +7(495)483-72-94 |

|

| germostroy@rambler.ru | |

|---|---|

Методика работы товарных менеджеровОборотные средства являются главнейшим ресурсом торговой компании. Тем важнее обеспечить сотрудников, управляющих этим активом, полноценной методологией, а процедуру оценки их деятельности -объективными критериями. В статье рассмотрены методические основы выполнения обязанностей товарного менеджера торговой компании. Сергей Кручинецкий, За годы работы топ-мснеджером и управленческим консультантом автору часто приходилось сталкиваться с ситуацией неэффективного использования оборотных средств. Рассмотрим признаки этой ситуации. 1. Проблемы ликвидности. Проще говоря, все время не хватает денег на оплату товаров и услуг. Во многих видах торгового бизнеса, к которым относятся, например, "Дистрибуция, комплексная поставка на промышленный рынок, розничная мультибрендовая торговля, значительная часть оборотных средств сосредоточена в товарном запасе. Вместе с тем в компаниях, находящихся на ранних стадиях жизненного цикла, этой существенной частью активов часто никто реально не управляет. Точнее говоря, решения в отношении товарного запаса, конечно, принимаются, но на основе личных и групповых интересов, интуиции, положения в иерархии, а не критерия эффективности. Результат такого управления проявляется в вышеперечисленных признаках. Итак, на определенном этапе развития компании, бизнес которой требует значительного товарного запаса, назревает необходимость появления сотрудников, управляющих соответствующей частью активов. В зарубежной классификации должности этих сотрудников звучат как product или commodity manager, в российской - менеджеры и руководители товарных групп и категорий; мы будем называть их товарными менеджерами (ТМ). Мы подошли к вопросу деятельности товарных менеджеров с точки зрения необходимости более эффективно использовать оборотные средства. С другой стороны, по мере развития у торговой компании формируются свои интересы в отношении поставляемого продукта. Товарные менеджеры призваны воплощать продуктовую политику компании в жизнь, имея определенные права по управлению оборотными средствами и неся ответственность за их эффективное использование. Рассмотрим методику выполнения этих обязанностей на примере компании, осуществляющей комплексную поставку на промышленный рынок. Основные обязанности товарного менеджера такой компании: 1. Управление ассортиментом. Список обязанностей товарных менеджеров чрезвычайно обширен, ответственность этих сотрудников очень высока. Для эффективного выполнения своих обязанностей ТМ должны быть снабжены развитыми методиками, речь о которых пойдет далее. УПРАВЛЕНИЕ АССОРТИМЕНТОМ И ТОВАРНЫМ ЗАПАСОММетодические основы управления ассортиментом и товарным запасом комплексной поставки изложены автором в статье «Методика управления ассортиментом и товарным запасом торговой компании». Будем считать, что рекомендации, данные в этой статье, приняты, и остановимся подробнее на том, что именно и как должен делать ТМ для улучшения показателей по выбранным критериям эффективности управления ассортиментом и товарным запасом. С целью формирования оптимального ассортимента ТМ обязан регулярно сканировать следующие источники информации. 1. Результаты продаж компании в товарном разрезе. Что касается управления товарным запасом, то в этом вопросе алгоритмизация вполне возможна, а степень автоматизации зависит от достоверности накопленной компанией статистики товарооборота. Если достоверная статистика отсутствует по причине малых масштабов бизнеса или особенностей рынка, приходится ограничиваться финансовой методикой управления товарным запасом. Управление финансами, направляемыми в товарные группы и подгруппы, осуществляется посредством бюджетов продаж и товарного запаса. Такие бюджеты готовятся товарными менеджерами в рамках годового маркетингового плана, речь о котором пойдет в соответствующем разделе. Кроме того, товарным менеджером ежемесячно готовится прогноз продаж на два-три месяца в том же разрезе. Если бюджет - это план, задача, то прогноз - та реальная картина, которая видится на ближайшее время. Прогноз используется для регулярной коррекции бюджета движения денежных средств, чтобы избежать кассовых разрывов или недоиспользования денег. Решение о номенклатуре закупки в этом случае принимается ТМ оперативно, в момент формирования заявки на поставку, в рамках подготовленного финансового прогноза. Если статистика товарооборота достоверна, в компании может быть реализован автоматизированный алгоритм попозиционного формирования товарного запаса, учитывающий бюджетные ограничения, статистику продаж и поставок, текущее состояние товарного запаса, существующие заказы клиентов. В некоторых компаниях ТМ имеют право откорректировать прогноз информационной системы (ИС) на основе данных, не учитываемых алгоритмом прогнозирования. К сожалению, из-за человеческого фактора или по причине несовершенства прогноза при формировании закупки нередко совершаются ошибки, приводящие к затовариванию склада или дефициту продукции. В любом случае результаты применения принятой в компании методики управления ассортиментом и товарным запасом нуждаются в регулярном контроле план-фактного состояния и своевременном принятии управленческих решений в случае появления больших отклонений. Напомним, что в приведенном выше источнике показателем эффективности ассортимента выбрана сумма маржинальной прибыли, упущенной по причине неудовлетворенности клиентов предлагаемым ассортиментом, а показателем оптимальности товарного запаса - доля реализации, выполненной из складского запаса (в общем объеме реализации). Для контроля этих показателей необходимы следующие меры. 1. Организовать в ИС регистрацию всех заявок клиентов с оценкой прогнозируемой маржинальной прибыли и фиксированием причин отказа от покупки. Данные показатели дают интегральную оценку качества управления ассортиментом и товарным запасом, осуществляемого товарным менеджером, а список номенклатуры, запрошенной, но не закупленной клиентами, является одним из источников информации для коррекции ассортимента. Для выявления номенклатуры, ошибочно включенной в складскую программу или поддерживаемой на складе в избыточном количестве, используют другую процедуру. Обычно критерием эффективности товарного запаса выбирают оборачиваемость номенклатуры, поддерживаемой на складе. Однако оборачиваемость не в полной мере характеризует эффективность использования рабочего капитала. Действительно, разный товар может иметь различную наценку, а значит, обладая одинаковой оборачиваемостью, вносить разный вклад в маржинальную прибыль с единицы денежных средств. Таким образом, показателем, наиболее соответствующим задаче измерения эффективности рабочего капитала, является рентабельность инвестиций (РИ), рассчитываемая по каждой позиции номенклатуры и товарным группам как: РИ = МП / Иср, где МП - величина маржинальной прибыли за период; Иногда рассчитать средние инвестиции в позицию номенклатуры не позволяет ИС. В таком случае используют показатель рентабельности товарного запаса (РТЗ), который рассчитывается как: РТЗ = МП / ТЗср, где ТЗср - средняя за период величина товарного запаса (ТЗ). К сожалению, последний показатель не учитывает отсрочки платежа, предоставляемой поставщиком, и характеризует скорее умение компании применять товарный запас, чем эффективность использования оборотных средств. Итак, для выявления номенклатуры, поддерживать которую на складе в прежнем объеме нецелесообразно, необходимо следующее: 1. Разработать в ИС отчет, рассчитывающий выбранный показатель эффективности. Отдельная процедура контроля должна быть предусмотрена для новой номенклатуры, включенной в складскую программу, но не имеющей достаточной статистики товарооборота. Эта процедура основывается на понятии жизненного цикла (ЖЦ) товара и включает в себя:

Бизнес-процесс контроля показателей эффективности товарного запаса позволяет также выявить позиции, требующие активных действий по распродаже, то есть так называемые неликвиды. Борьба с неликвидами является важной задачей ТМ. Они образуются в основном за счет:

С целью минимизации последствий отказов и возвратов необходимо дать ТМ право контроля целесообразности закупки товара без должных гарантий со стороны клиента, а также организовать информирование ТМ об отказах и возвратах для принятия немедленных мер к распродаже потенциальных неликвидов. Надо сказать, что опытный ТМ может многое сделать для организации продажи неликвидов, если дать ему соответствующие права и сформировать адекватные стимулы:

Еще одна важная функция ТМ в отношении управления ТЗ - управление товаром в условиях дефицита. Прежде всего компании нужно определить свою политику в отношении этого вопроса и закрепить ее в соответствующем регламенте, а также внедрить бизнес-процесс, обеспечивающий ТМ возможность реализации выбранной политики. Регламентирующие документы должны давать ТМ право:

Таким образом, работа ТМ над ассортиментом и ТЗ заключается в поддержке ряда циклических процедур, направленных на повышение эффективности ассортиментного предложения и использования оборотных средств. Результаты этой работы отражаются ТМ в параметрах номенклатуры в ИС и каталоге компании. УПРАВЛЕНИЕ ОТНОШЕНИЯМИ С ПОСТАВЩИКАМИДля комплексной поставки закупка товара одной и той же торговой марки может производиться у разных поставщиков, обеспечивающих различные маркетинговые, логистические, экономические и даже потребительские характеристики товара. Поскольку ТМ несет ответственность за ассортимент и ТЗ, он должен иметь широкие полномочия по выстраиванию отношений с поставщиками. Методика работы ТМ с поставщиками базируется на:

При всей важности маркетинговых и логистических требований к поставщику цена, период и лимит кредитования остаются главными условиями, вокруг которых идет переговорный процесс. Успех этого процесса во многом зависит от информированности ТМ о существующих на рынке условиях, поэтому мониторинг контрактно-ценовых условий является важнейшим элементом информационного обеспечения работы с поставщиком. К сожалению, объективный критерий успешности работы ТМ по своим поставщикам в отношении цены сформулировать сложно - по причине закрытости достоверной информации и влияния на цену посторонних факторов. А вот показатель, отражающий результат борьбы за улучшение кредитных условий, может не только служить для постфактной оценки работы ТМ, но и планироваться на основе анализа имеющихся возможностей. Если оплата поставщику состоит из аванса и окончательного расчета, показатель условий кредитования рассчитывается как: ПК = ∑i (ОЗi х (%П х ПП + (1 - %П) х ПР))/ ОЗ, Управление ассортиментом, товарным запасом и отношениями с поставщиками входит в стандартные обязанности ТМ торговой компании. В организации, занимающейся комплексной поставкой на промышленный рынок, ТМ имеют и специфические обязанности. Клиенты такой компании отличаются сложными потребностями, формируют непростые заявки и используют широкий ассортимент товаров. В этом случае ТМ должны гораздо активнее привлекаться к работе с клиентами.

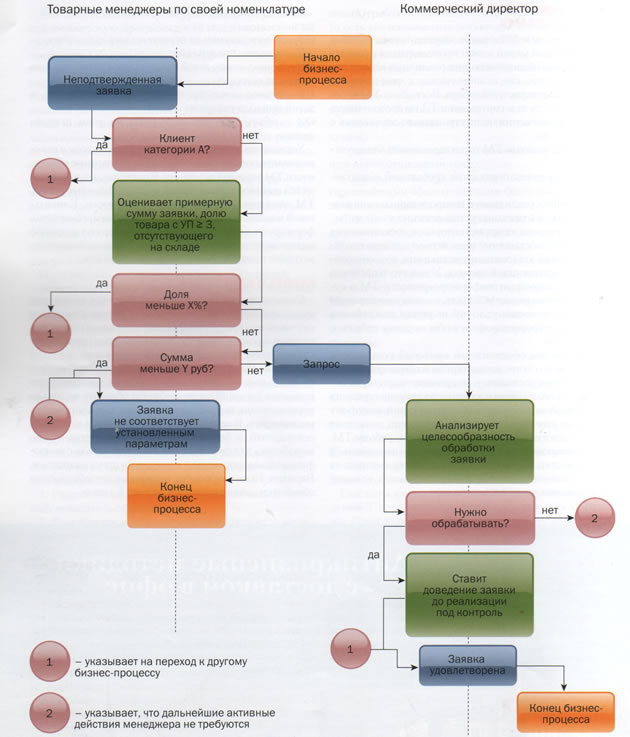

Рис. 1. Вариант бизнес-процесса оценки целесообразности обработки заявки

1. Выявление потенциальных потребителей товара из числа клиентов, с которыми уже налажено взаимодействие. 2. Формирование списка таких клиентов и плана работы с ними. 3. По каждому клиенту из списка:

2.1. Характеристика потребителей, целевые сегменты. 2.2. Конкуренты: конкурирующие торговые компании, торговые марки. 2.3. Характеристика поставщиков. 3. Сильные и слабые стороны, возможности, угрозы. 4. Стратегия: формулировка цели на год и способа ее достижения. 5. Управление товаром:

10. Планы продаж в разрезах:

На основе плана продаж и плана расходов специалистами по планированию формируется В заключение отметим, что объем работы, которую должен выполнять товарный менеджер торговой компании, очень велик, и необходима не только высокая квалификация самого сотрудника, но и организованная компанией методологическая и информационная поддержка его труда. Однако результат того стоит, поскольку в области управления продуктом торговой компании, как правило, есть большие резервы, мобилизация которых многократно окупит инвестиции. Журнал " Профессия ДИРЕКТОР" 10.2009 |

||

|

Клеевой отдел:

+7 (495) 543-26-65

| ||

|---|---|---|

|

|

|

Наш информационный партнер - стоительный портал www.stroyka.ru | Web-mastering © Почерк.Ru, 2006-2024 |