| Режим работы: | |

| пн-пт : | 07:00-16:30 |

|

+7(903)136-66-75 +7(495)229-41-87 +7(495)483-72-94 |

|

| germostroy@rambler.ru | |

|---|---|

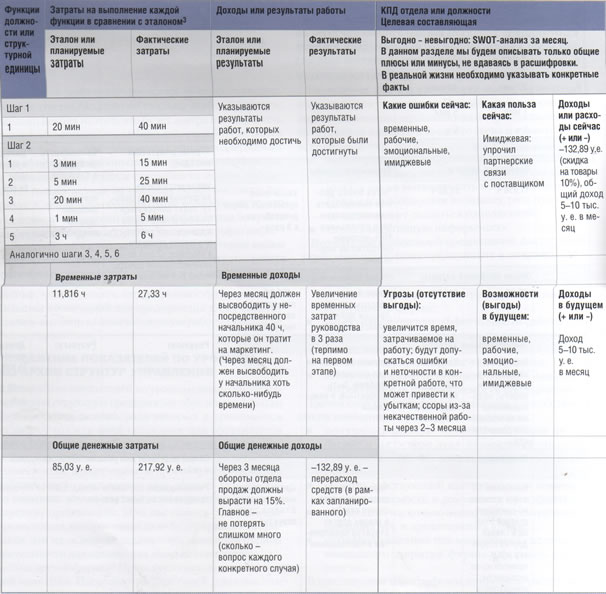

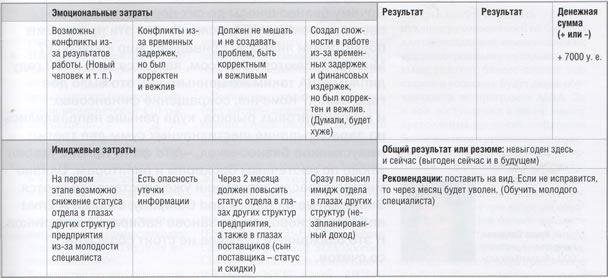

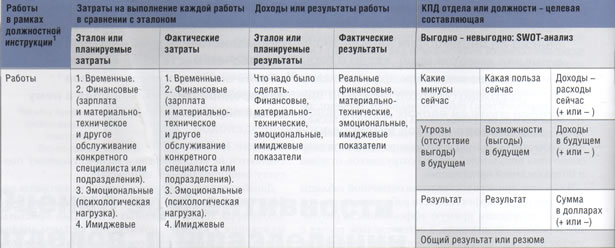

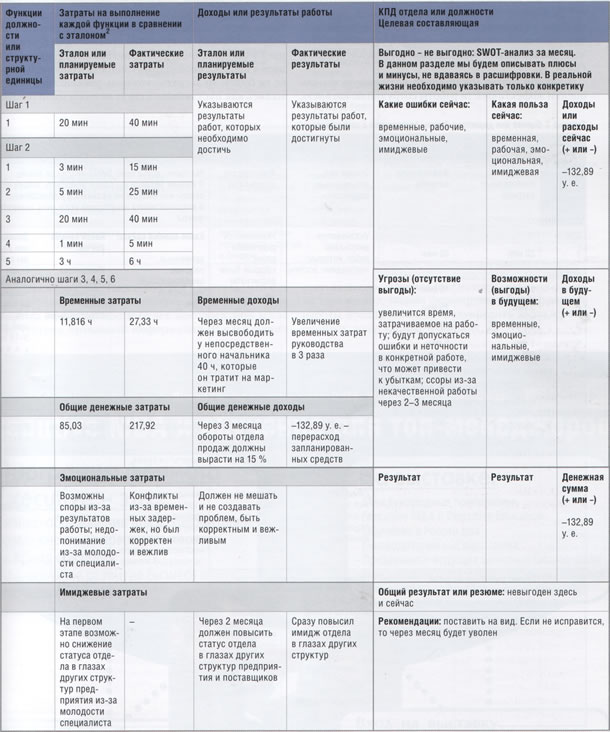

Оценка эффективности отделов, подразделений и сотрудников предприятияОценка эффективности отделов, подразделений и сотрудников предприятияПринципы составления оценочных критериев должны быть общими для всех организационных структур фирмы. Различия могут заключаться только в объемах и классификации информации по бизнес-процессам, а также в целях, ради которых вводится эта система. Кроме того, все критерии оценки основаны, прежде всего, на доходах/расходах, которые несет предприятие. Исходя из этого работа подразделений предприятия должна оцениваться в том числе и с учетом сквозных бизнес-процессов. Владимир Ржехин, Наталья Арефьева, При проведении анализа эффективности работы сотрудников предприятия оцениваются их действия в рамках достижения общей цели компании. Последовательность этапов оценки (если у нас есть полное описание работы фирмы): 1) общая финансовая эффективность деятельности предприятия на рынке; Менеджеры, работающие в координационных советах, отвечают не только за свою работу и деятельность своего подразделения, но и за функционирование организации в целом. 7) эффективность работы сотрудников внутри подразделений предприятия; управленцев среднего звена, не входящих в структуры, которые отвечают за координацию и контроль взаимодействий между отделами. Такая модель распределения управляющих функций связана с тем, что менеджеры, работающие в координационных советах, отвечают не только за свою работу и деятельность своего подразделения, но и за функционирование организации (или подразделения) в целом; Сквозными проверочными критериями, которые не зависят от мнения ни одного специалиста, являются время, затрачиваемое на выполнение той или иной работы, расходы на ее выполнение (все) и результаты, перечисленные в виде списка (что сделано), а также сравнение результатов и затрат. Оценка эффективности, на наш взгляд, должна проводиться не только по количественным, но и по качественным критериям: «выгодно или невыгодно» с точки зрения конечной цели работы отдела или сотрудника с обоснованием по принципу, предложенному в SWOT-анализе. Достаточно часто можно столкнуться с ситуацией, когда неэффективного специалиста (или руководителя) держат на рабочем месте из-за его связей, обеспечивающих поток заказов для предприятия, или доверия к нему владельцев компании. Если напрямую оценивать работу этого сотрудника, результат будет отрицательным, а с точки зрения конечной (или экономической) цели, наоборот, положительным. Фактическую оценку проводит вышестоящее структурное звено (обладающее большей информацией для сравнения). Оно контролирует деятельность подразделения по заранее разработанным эталонам, которые формируются на основе сравнения физической возможности (сотрудника или коллектива) выполнения работ, времени, затрачиваемого на это (с разбивкой по суткам), а также с точки зрения конечной цели деятельности. В таблице 1 приводится в общем виде сгруппированная система оценочных показателей работы сотрудников, отделов и подразделений организации. В качестве примера составления оценочной таблицы приведем расчет эффективности работы маркетолога. Сначала определим прямую эффективность результатов работы специалиста, а затем сделаем расчет с учетом всех факторов, которые могут быть не выявлены при прямой оценке. 1. сбор рыночной информации; Алгоритмизируем процесс выполнения работы по принципу: шаг 1, шаг 2, шаг 3 и т. п., в соответствии с пирамидой задач, необходимых для эффективного функционирования. Например: 1-й шаг - сбор информации; На каждый шаг составляем отдельный алгоритм выполнения работ в соответствии с обязанностями, описанными в должностной инструкции. Если есть обязанности, выбивающиеся из основного массива работ (например, маркетолог должен мыть за собой посуду или убирать рабочее место), то на данные работы составляется отдельный алгоритм. Алгоритмы, связанные с вышеперечисленными шагами, являются основными, остальные - вспомогательными. В таблицу заносятся все алгоритмы, то есть последовательности выполнения работ, эталоны (затраты и доходы), фактические затраты по каждому алгоритму. Сумма доходов и расходов рассчитывается по принципу SWOT-анализа, но с учетом денежных, материально-технических, временных затрат, а также тех, которые традиционно считаются не поддающимися количественному подсчету: эмоциональных и имиджевых. Достаточно часто можно столкнуться с ситуацией, когда неэффективного специалиста (или руководителя) держат на рабочем месте из-за его связей, обеспечивающих поток заказов для предприятия, или доверия к нему владельцев компании. Давайте теперь попробуем составить алгоритм работы маркетолога и определить примерные эталоны доходов/расходов, связанных с ней. Для простоты изложения в качестве примера мы возьмем анализ клиентско-конкурентной среды магазина районного масштаба, торгующего бытовой техникой, представителя сети «Н». Введем возраст специалиста - 24 года, срок работы - второй месяц и род-занятий - кабинетные исследования. Далее приводится усеченный вариант оценочного анализа, так как объем статьи не позволяет опубликовать его полностью. Таблица 1. Общая группировка системы оценочных показателей работы сотрудников, отделов и подразделений организации  1 Работы, которые должны быть выполнены работником или структурной единицей. По такому же сценарию оцениваются и бизнес-процессы в организации. Шаг 1. Получение задания 1. Получить задание от руководства. Шаг 2. Сбор информации о конкурентах 1. Взять подробный план микрорайона (например, в электронном виде). Шаг 3. Составление карты внешней маркетинговой среды 1. Составить списки всех конкурентов предприятия. Шаг 4. Анализ информации 1. Провести сравнительный анализ удобства подъездов к своему магазину и магазинам конкурентов. Шаг 5. Составление рекомендаций Например, если магазину присваивается рейтинг 3, то рекомендацией может служить введение бесплатной доставки для клиентов и организация более удобной стоянки перед магазином. Шаг 6. Отчет и согласование 1. Утвердить отчет и рекомендации у непосредственного руководства. Заносим шаги в таблицу в соответствующую графу (см. табл. 1) Затем рассчитываем затраты на выполнение работы следующим образом. 1. Зарплата за час работы маркетолога: всю зарплату за месяц делим на количество рабочих дней, а день делим в зависимости от того, как нам удобно - по часам, по минутам. Эталонные затраты, то есть те, которые обусловлены производственной необходимостью, заносятся в соответствующую графу, а дополнительные (не эталонные) - в графу «фактические затраты» (см. табл. 1). ПОСЛЕДОВАТЕЛЬНОСТЬ РАСЧЕТА ЗАТРАТ (В СОКРАЩЕННОМ ВАРИАНТЕ)Сначала считаем временные затраты на работу маркетолога, а также всех специалистов, связанных с ним (см. выше), суммируем значения и сравниваем с эталонами. Допустим, мы получим 11,816 ч эталонных и 27,33 фактических. Откуда может взяться такая разница? Например, на первом шаге маркетолог неоправданно долго искал справочную информацию, выяснял у системного администратора, как работать с программой и в Интернете. На третьем и четвертом шагах консультировался с привлеченным специалистом, а на пятом выполнил отчет таким образом, что руководитель был вынужден потратить два часа на его исправление и заставить маркетолога переделать его еще раз. Если судить исходя из временных затрат, то не очень-то квалифицированный попался специалист. Теперь займемся финансовой стороной дела. Системный администратор консультировал маркетолога, скажем, два часа. Зарплату возьмем такую же, как у маркетолога, то есть 800 у. е. В итоге общие затраты составили 2,76 у. е. Много времени тратил на специалиста его начальник, который был вынужден переделывать отчет. Зарплату руководства определим в размере 1500 у. е. - общие затраты на час работы менеджера составляют 2,6 у. с. Эталонные затраты на работу составляют 1,33 ч, фактические -4,33 ч, в денежном эквиваленте эталонные затраты равны 3,45 у. е., фактические - 14,93 у. е. Затем -руководитель подразделения, принимающего отчет: временные эталонные затраты 20 мин, зарплата такая же, как и у руководителя маркетолога, - 1500 у. е. Работой маркетолога могут быть недовольны потому, что его данные говорят о том, что кто-то плохо работает в другом отделе, а могут быть потому, что он ведет себя некорректно. Это пример эмоциональных затрат. Итого: совокупные затраты составят 0,52 у. е. Все АХЧ и секретариат - еще 5 у. е. эталонных и фактических затрат. 7. Эмоциональные затраты - непосредственный руководитель был не слишком доволен специалистом, так как тот отнял у него лишнее время. Таким образом, специалист ухудшил отношения внутри отдела, в котором он работает. Однако глава подразделения счел, что маркетолог - человек новый и на него не следует особо наседать, пусть работает дальше. Таблица 2 касается среднего состава управленческого звена и сотрудников предприятия, расчеты приводятся исходя из суммы всех действий, в реальности желательно отслеживать каждое из них в отдельности. Результаты работ. Когда мы ставим какую-то задачу, то подразумеваем, что от ее выполнения будет зависеть определенный результат, который повлияет на работу как самого отдела, так и других структур фирмы. Всем известно, что цели любой работы бывают как прямые, так и опосредованные, то есть проявляющиеся через некоторое время, поэтому учитывать результаты необходимо не столько «здесь и сейчас», сколько исходя из того, что будет завтра или через год, так как эффективность любого действия определяется тем, насколько оно поддерживает или не поддерживает общую цель функционирования предприятия на рынке, а реальную цель работы специалиста можно определить, только исходя из системы более высокого порядка. Специально обращаю ваше внимание на то, что оценочные показатели будут неэффективны без учета информации, приводимой в следующем параграфе. Возвращаемся к анализу результатов, которые видны здесь и сейчас. Итак, у нас есть эталоны, затраты, работа выполнена, результаты получены, и мы переходим к их прямой оценке (см. табл. 2). Суммируя все полученные данные, можно понять, что деятельность специалиста является невыгодной для предприятия и ему следует сделать выговор за некачественную работу. Однако не будем торопиться. Таблица 2. Подсчет затрат (приводится с сокращениями)  РАЗДЕЛЕНИЕ ПОКАЗАТЕЛЕЙ ПО УРОВНЯМ ИЕРАРХИИ СТРУКТУР УПРАВЛЕНИЯРазделение показателей по уровням иерархии управленческой структуры предприятия обусловлено только фактическими целями, ради которых и принимается на работу тот или иной сотрудник или организуется новое подразделение. Естественно, нельзя сказать коллегам, что неуча и лентяя назначили на должность с единственной целью: чтобы он просто присутствовал на рабочем месте, и его попытались обучить хоть каким-то навыкам, желая доставить удовольствие его отцу, партнеру организации. Или как сказать сотрудникам предприятия, которое никогда не будет приносить прибыли, что их основная задача - это имитация бурной деятельности для повышения имиджа конкретного владельца другой фирмы? Приведу ситуацию из собственной практики. Поскольку на заре своей деятельности я занимался частным консультированием и работал практически в одиночку, для партнеров (клиентов) мой статус, а значит и надежность, были невысоки (они директора, а я специалист, то есть сотрудник). Дескать, я веду сложные проекты, а помощников нет. Когда данное замечание высказал пятый клиент, я решился на открытие своей собственной фирмы. Раз предприятие открыто, то для работы нужен офис. А раз нужен офис, значит, необходимы сотрудники (если их нет и телефонную трубку никто не поднимает, значит, у компании проблемы). Один из моих партнеров каждую неделю звонил и интересовался, как у нас идут дела. На вопрос о причине беспокойства он ответил так: «А у тебя в офисе трубку никто не поднимает». Тогда у меня появилась секретарь, женщина умная, но чересчур общительная и активная, и я просто замучился, придумывая ей различные задания, после того как дама поставила меня в тупик, заявив о том, что ей практически нечего делать на рабочем месте. Разделение, как мы уже писали выше, происходит по следующему принципу. Первый слой показателей является оценочно-мотивационным, предназначен для сотрудников низшего и среднего звена и служит двум основным целям:

В предыдущем параграфе мы приводили расчет эффективности работы специалиста отдела маркетинга с точки зрения его непосредственного руководства, которое не обладало всей информацией. В этом же расчете мы добавим пункт, который известен только генеральному директору фирмы, - молодой специалист является сыном одного из топ-менеджеров крупного поставщика магазина. С учетом этих данных расчет может выглядеть следующим образом (табл. 3). Таблица 3. Оценка для директора фирмы (приводится с сокращениями)

3 В качестве примера приводится только расчет временных затрат и резюме. В данной статье мы привели возможную модель оценки эффективности работы сотрудника, которую, по нашему мнению, можно использовать и для анализа эффективности работы отделов и подразделений. Кому-то она покажется громоздкой, кому-то излишне подробной, кому-то просто не применимой. В защиту предложенного подхода можно сказать лишь, что во время кризиса необходима точность в работе, и если ее не будет, то затраты, которые раньше воспринимались как пустяковые, станут неподъемной ношей для предприятия. Также хочется отметить, что без достаточно четко прописанной бизнес-модели любая оценка эффективности будет некорректной из-за отсутствия правдивой информации. В следующих статьях мы постараемся рассмотреть, каким образом, на наш взгляд, можно формировать бизнес-модель работы предприятия, и предупредить характерные ошибки, допускаемые в фирмах. Журнал " Профессия ДИРЕКТОР" 10.2009 |

||

|

Клеевой отдел:

+7 (495) 543-26-65

| ||

|---|---|---|

|

|

|

Наш информационный партнер - стоительный портал www.stroyka.ru | Web-mastering © Почерк.Ru, 2006-2024 |