| Режим работы: | |

| пн-пт : | 07:00-16:30 |

|

+7(903)136-66-75 +7(495)229-41-87 +7(495)483-72-94 |

|

| germostroy@rambler.ru | |

|---|---|

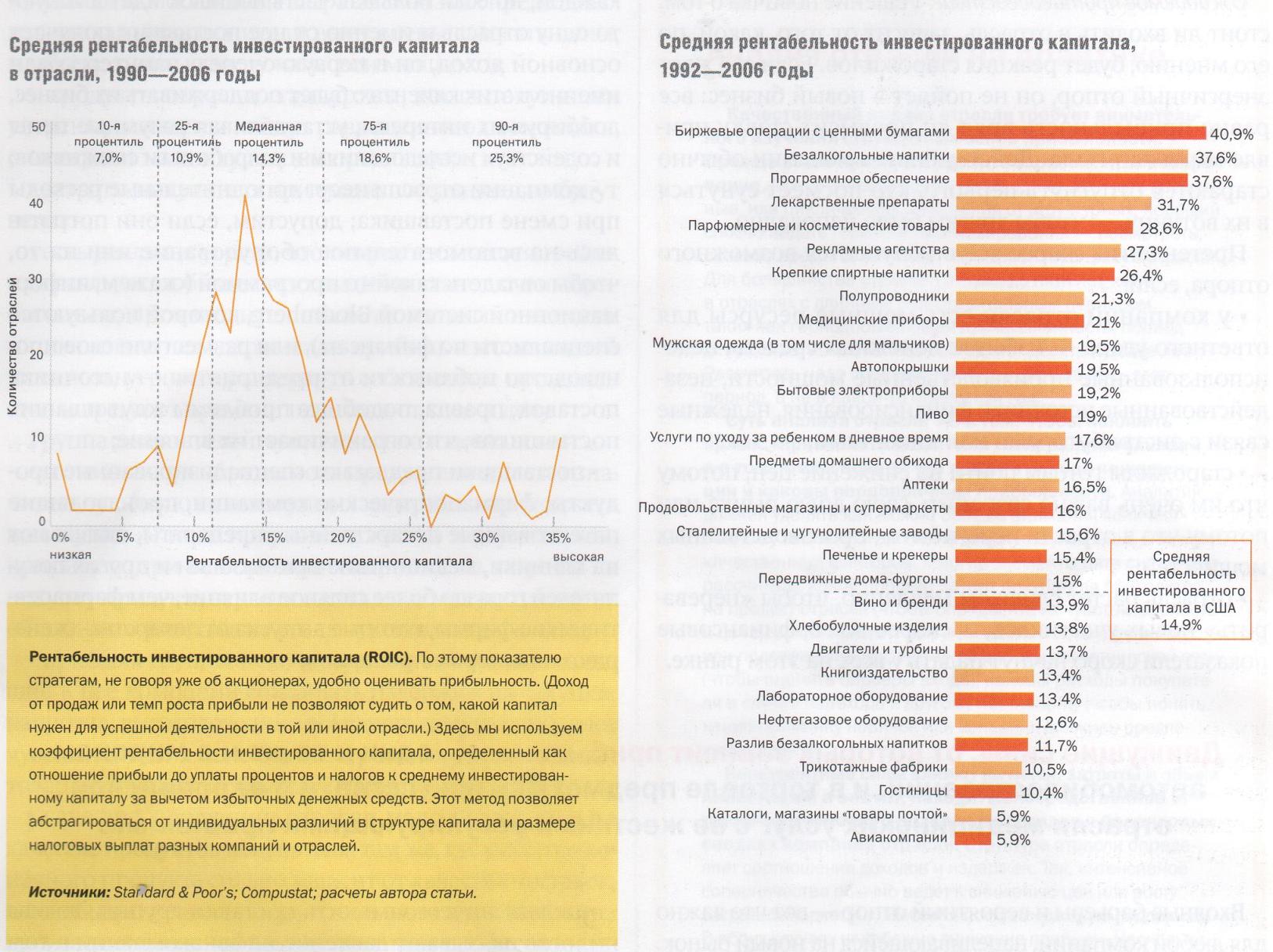

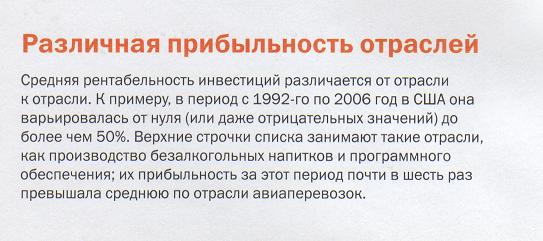

Как строить стратегию на основе пяти конкурентных силМайкл Портер Задача любого бизнес-стратега — придумать, как одолеть конкурентов. Но очень часто конкуренцию понимают слишком узко — как состязание с компаниями своей же отрасли. На самом деле в борьбе за прибыль приходится противостоять еще четырем рыночным силам: клиентам, поставщикам, потенциальным новым конкурентам и продуктам-заменителям. От расстановки всех пяти сил зависит структура конкретной отрасли и рыночная конъюнктура. На первый взгляд разные сферы бизнеса заметно различаются. Но движущие силы, от которых зависит прибыльность, всегда одни и те же, говорим ли мы о мировой автомобильной промышленности, торговле предметами искусства или европейской отрасли медицинских услуг с ее жесткими регулирующими правилами. Чтобы понять, как действуют конкурентные силы и откуда берется прибыль в этих отраслях, нужно проанализировать структуру каждой с точки зрения пяти сил (см. врезку «Пять конкурентных сил»). Давление этих сил велико в авиаперевозках, текстильной промышленности или гостиничном бизнесе: здесь никто не может похвастаться быстрой окупаемостью инвестиций. В других отраслях вроде производства и продажи компьютерных программ, безалкогольных напитков и парфюмерно-косметических товаров влияние этих сил не столь заметно, а значит, больше возможности получить более высокую прибыль. И не важно, производите вы товары или услуги, молодая ваша отрасль или старая, регулируемая или нет. На краткосрочную доходность влияет множество факторов, от погоды до экономического цикла, но в средне- и долгосрочной перспективе ее определяют векторы конкурентных сил (см. врезку «Различная прибыльность отраслей») Разобравшись, как действует каждая конкурентная сила и какие факторы влияют на интенсивность воздействия, вы сможете оценить уровень не-нышней и будущей конкуренции (а значит, и прибыльности) в своей сфере. Для стратега хороший расклад пяти конкурентных сил по отрасли в целом не менее важен, чем конкурентоспособность самой компании. Без понимания общей картины отрасли невозможно найти в ней правильное место для своего бизнеса. Как мы убедимся далее, противодействие конкурентным силам и их изменение в интересах компании — основа любой стратегии. Пять сил, формирующих конкуренциюВ разных отраслях значимость каждой из сил неодинакова. На рынке воздушных судов коммерческой авиации основные факторы конкуренции — соперничество гигантов Airbus и Boeing и жесткий торг при заказе лайнеров, который ведут мировые авиакомпании. На бизнес кинопроката оказывают давление, с одной стороны, альтернативные виды досуга, а с другой — поставщики: кинопродюсеры и дистрибуторы, предоставляющие основной ресурс, то есть сами фильмы.Наиболее мощная конкурентная сила (или силы) определяет прибыльность отрасли и поэтому становится главным вектором стратегии. Но не всегда просто понять, какая из пяти сил — главная.

Бывает, что соперничество товаропроизводителей предельно жестко, но конкуренция между ними — не самый сильный из факторов, ограничивающих прибыльность. А в какой-то отрасли, где появление новых сильных игроков весьма сомнительно, доходность падает из-за дешевых товаров-заменителей — это ощутили на себе Kodak и Fuji, когда наступила эпоха цифровой фотографии. В такой ситуации одолеть альтернативный продукт — стратегический приоритет номер один. У каждой отрасли свои экономические и технические особенности. Ими-то и определяются главные конкурентные силы. Дальше мы поговорим о том, как они действуют с точки зрения уже работающей в отрасли компании. УГРОЗА ПОЯВЛЕНИЯ НОВОГО ИГРОКА. Входя в отрасль, новые участники вводят в игру новые активы. Они стремятся завоевать свою долю рынка и зачастую ради этой цели готовы потратить значительные ресурсы. Поглотив предприятие чужой отрасли ради диверсификации своего бизнеса, они могут дотировать выпуск нового для себя товара за счет старых. Так действовали, например, Pepsi, когда пришла на рынок бутилирован-ной воды; Microsoft, когда выпустила собственный Web-браузер; и Apple, когда стала продавать музыку. Угроза появления новичков ограничивает потенциальную прибыльность отрасли. Чем выше степень этой угрозы, тем меньше возможностей поднимать цены, и тем больше средств нужно инвестировать в свои предприятия, чтобы посторонним ваша отрасль не казалась легкой добычей. Например, в розничной торговле кофе входной барьер сравнительно невысок, поэтому Starbucks постоянно приходится активно модернизировать свои кофейни, что требует немалых денег. Вероятность вторжения в отрасль новичков зависит и от входных барьеров, и от готовности старожилов дать отпор непрошеным гостям. Если барьеры невысоки и окопавшиеся на этом поле опытные бойцы не будут серьезно противодействовать пришельцам, то угроза вторжения вполне реальна и потенциальная прибыльность отрасли снижается: она зависит от серьезности угрозы вторжения новичков, а не самого их прихода. Входные барьеры — это своего рода фора работающих в отрасли компаний перед новичками. Величину форы определяют семь факторов.

Ожидаемое противодействие. Решение новичка о том, стоит ли входить в отрасль, зависит от того, какой, по его мнению, будет реакция старожилов. Если его ждет энергичный отпор, он не пойдет в новый бизнес: все равно прибыльность вряд ли превысит ставку привлечения капитала. Действующие компании обычно стараются отпугнуть первого, кто посмеет сунуться в их вотчину, — чтобы другим было неповадно. Претенденты скорее всего испугаются возможного отпора, если:

ВЛИЯНИЕ ПОСТАВЩИКОВ. В некоторых отраслях компании становятся заложниками своих поставщиков, когда те или задирают цены, или снижают качество. Влиятельные поставщики, в том числе рынок рабочей силы, могут выжимать всю прибыль из бизнеса, если он сам не в состоянии покрыть рост своих издержек за счет цены на конечные продукты. К примеру, Microsoft, подняв цены на операционные системы, снизила доходность производства персональных компьютеров. Изготовителям ПК приходится вести жесткую борьбу за клиентов, которые запросто могут перейти к конкуренту, и это не позволяет поднять цены соответственно увеличению стоимости «начинки» компьютеров. Компании зависят от нескольких групп поставщиков. Группа обладает большим влиянием, если:

Анализ отрасли на практикеКачественный анализ отрасли требует внимательного изучения структурных основ прибыльности. Прежде всего нужно определить горизонт прогнозирования. При анализе отрасли необходимо отличать временные, или циклические, изменения от структурных. Хороший способ задать горизонт прогнозирования — посмотреть, сколько времени занимает полный бизнес-цикл в отрасли. Для большинства отраслей от трех до пяти лет, хотя в отраслях с длинным подготовительным периодом, таких как горнодобывающая промышленность, период для адекватного анализа составляет десять и более лет. Рассчитать надо среднюю прибыльность за весь этот период, а не в какой-то отдельный год.Суть анализа отрасли не в том, чтобы наклеить ярлык: «привлекательная» или «непривлекательная», а в том, чтобы понять, что лежит в основе конкуренции и каковы первопричины прибыльности. Аналитик должен уделять как можно больше внимания количественному анализу отрасли, не довольствуясь лишь списком качественных факторов. Многие элементы пяти сил можно рассчитать: какой процент затрат покупателя приходится на продукт отрасли (чтобы определить их чувствительность к цене); какой процент выручки идет на оборудование или поддержание эффективной работы логистической сети (чтобы оценить барьеры входа); каковы расходы покупателя в случае перехода к другому поставщику (чтобы понять, какую приманку новичок или соперник должнен предложить клиенту). Конкурентные силы влияют на цены, затраты и объем инвестиций, а значит, находят непосредственное отражение в отчетах о доходах и расходах и балансовых сводках компаний отрасли. Структура отрасли определяет соотношение доходов и издержек. Так, интенсивное соперничество обычно ведет к снижению цен или росту затрат на маркетинг, НИОКР и послепродажную поддержку. В обоих случаях неизбежно снижение прибыли. Насколько значительным оно будет? Влиятельные поставщики могут увеличить затраты на оплату труда, материалы и комплектующие. До какого уровня? Давление покупателей ведет к снижению цены или росту издержек, если фирма намерена удовлетворить их запросы. Насколько сильно вырастут издержки? Низкие барьеры входа и продукты-заменители сдерживают уровень цен. До какой отметки? Изучая эти и подобные экономические связи, стратег узнает все необходимое о конкуренции в отрасли. Хороший анализ отрасли — не просто перечисление плюсов и минусов, но и широкий взгляд на ее системную основу. Какие силы определяют сегодняшнюю прибыльность или ограничивают ее? Как изменение одной конкурентной силы может повлиять на остальные? Многие стратегические озарения обязаны своим появлением на свет умению правильно ответить на эти вопросы. Как и у поставщиков, у разных групп покупателей разные возможности диктовать свои условия. У группы клиентов есть сильные рычаги давления, если:

Промежуточных клиентов (скажем, сборочные производства или дистрибуторов) можно рассматривать под тем же углом зрения, но с одной оговоркой. Дистрибуторы порой оказывают влияние на решения потребителей о покупке, благодаря чему получают еще один рычаг влияния на производителей. Это происходит в сфере бытовой электроники, розничной продажи ювелирных изделий и сбыта сельскохозяйственной техники. Производители стараются снизить влияние промежуточных покупателей: договариваются с дистрибуторами об эксклюзивном партнерстве или рекламируют свою продукцию конечному пользователю. Чтобы обуздать аппетиты производителей готовых продуктов, компании — производители компонентов стремятся завоевать лояльность конечных потребителей. К примеру, так действуют производители велосипедных рам или заменителей сахара. Химический концерн DuPont укрепился на рынке изготовителей ковровых покрытий, рекламируя свое грязестойкое химволокно Stainmaster не только изготовителям ковров, но и конечным потребителям. Многие стали заказывать ковры Stainmaster, хотя на самом деле это марка волокна, а не покрытия. УГРОЗА СО СТОРОНЫ ТОВАРА-ЗАМЕНИТЕЛЯ. Продукт-заменитель выполняет такую же или похожую функцию, что и продукт вашей отрасли, но иначе. Скажем, вместо того чтобы ехать в командировку, проводят видео-конферецию, вместо алюминия применяют пластик, а вместо экспресс-почты обходятся электронной. Иногда новинка угрожает не вашему продукту, а продукту вашего клиента. Когда жители переселяются из собственных пригородных домов в многоквартирные дома, под угрозой оказываются продукты и услуги, связанные с уходом за газонами. Другой пример — компьютерные и информационные системы, которые прежде покупали турагентства: теперь все чаще люди сами приобретают билеты на Web-сайтах авиакомпаний. Заменители есть всегда, но они не всегда очевидны, потому что порой совсем непохожи на продукт вашей отрасли: человек, который ищет подарок, может выбирать между галстуком и набором инструментов. Кто-то вообще ничего не купит, или вместо новой приобретет неновую вещь, или сделает что-нибудь сам. Альтернативные продукты или услуги ограничивают доходность отрасли. Если отрасль не затмит своими товарами продукты-заменители, улучшив их потребительские свойства, избрав новую стратегию маркетинга или каким-то еще способом, то это отразится на ее прибыльности — и даже на потенциале роста. Заменители не только мешают вам зарабатывать сейчас, но не дадут собрать богатый урожай в будущем. На развивающихся рынках спрос на услуги проводной связи замер, когда многие, обзаведясь мобильными телефонами, перестали пользоваться стационарными. Угроза со стороны продукта-заменителя велика, если:

СОПЕРНИЧЕСТВО С ПРЯМЫМИ КОНКУРЕНТАМИ. В ход идет все — ценовые войны, скидки, новый ассортимент, рекламные кампании и повышение качества услуг и т.д. До какой степени эти меры снизят потенциальную прибыльность отрасли, зависит, во-первых, от накала борьбы между компаниями, и во-вторых, от того, из-за чего она ведется. Борьба становится ожесточенной, если:

Определение отраслиОпределить границы отрасли, в которой компания ведет конкурентную борьбу, важно для точного анализа отрасли, а еще больше — для формирования стратегии и обозначения рамок своей деятельности. Корни многих стратегических ошибок кроются в неправильном понимании отрасли, слишком широком или слишком узком. В первом случае игнорируются различия между продуктами, клиентами и географическими регионами, важными для эффективного соперничества на рынке. Во втором — не выявляются точки совпадения и связи между родственными товарами, а также ключевые рынки, успех на которых обеспечивает конкурентное преимущество. Вдобавок незыблемых границ не бывает, и значит, стратег должен предвидеть возможность их изменения.Границы отрасли определяются по двум параметрам. Первый — диапазон продуктов или услуг. К примеру, относится ли моторное масло для легковых автомобилей к той же отрасли, что и моторное масло для тяжелых грузовиков и стационарных двигателей, или к разным? Второй параметр — географический. Большинство отраслей представлено во многих регионах земного шара. Идет ли конкуренция только в регионе или по всей стране? Ограничивается ли она отдельным континентом, например Северной Америкой, или можно говорить о единой мировой отрасли? Анализ пяти конкурентных сил позволяет ответить на эти вопросы. Если структура отрасли для каждого из двух сравниваемых продуктов совпадает или оказывается очень похожей (одни и те же покупатели, поставщики, барьеры входа и т.д.), правильно будет считать, что эти продукты принадлежат к одной отрасли. Напротив, если структура заметно различается, то речь идет об отдельных отраслях. По составу масла для легковых автомобилей и для грузовиков практически одинаковы, но, пожалуй, на этом сходство и заканчивается. Автомобильное масло продают отдельным мелким и зачастую не специализирующимся в этой области клиентам через многочисленных, нередко весьма влиятельных дистрибуторов. Для привлечения покупателей проводятся широкие рекламные кампании. Поскольку продукция расфасовывается в небольшую тару, расходы на транспортировку весьма высоки, поэтому необходимо организовывать производство на местах. Масло для грузовиков и электрогенераторов продают совершенно другим покупателям, и логистическая цепочка тут другая. Структура бизнеса (влияние покупателей, барьеры входа и т.д.) существенно отличается от рассмотренной выше. Таким образом, производство автомобильного масла и масел для грузовиков и стационарных двигателей — две разные отрасли. У каждой своя прибыльность, и компании, производящей машинное масло, нужны две отдельные стратегии, чтобы она смогла конкурировать в обеих областях. Различия в интенсивности пяти конкурентных сил помогают оценить и географический фактор. Если у отрасли во всех странах сходная структура (соперники, покупатели и т.д.), то, вероятно, конкуренция происходит во всемирном масштабе. Значит, чтобы определить среднюю прибыльность, следует анализировать пять сил с глобальной точки зрения. Компании нужна единая всеохватывающая стратегия. Если структура отрасли разнится от региона к региону, каждый из них придется считать отдельной отраслью (в противном случае конкуренция сглаживала бы различия), то есть прибыльность определяется с учетом расстановки пяти сил в каждом отдельном регионе. Важна также степень различий между конкурентными силами, которую выявляет анализ связанных между собой продуктов или разных географических областей. Здесь стоит руководствоваться следующим практическим правилом: говорить о разных отраслях имеет смысл, либо если значительно варьируется характер одной из сил, либо если регионы различаются более чем одной силой. К счастью, с помощью тщательного анализа пяти сил можно выявить важные конкурентные угрозы, даже если границы отрасли не совсем точны. Например, близкий продукт, который выпал из поля зрения, проявится как заменитель, а «незамеченные» конкуренты все равно напомнят о себе как потенциальные новички. В то же время анализ пяти сил поможет разглядеть линию разлома в чрезвычайно широкой отрасли, что даст возможность скорректировать ее границы и стратегию. Ценовые войны чаще всего начинаются, если:

Важно учитывать не только в каких областях идет соревнование, но и сколько конкурирующих компаний сосредоточили усилия на определенном направлении. Когда все или многие соперники стремятся к одному и тому же или соревнуются по одним и тем же параметрам, бизнес превращается в игру с нулевой суммой. Прибыль одной фирмы оборачивается убытком для другой, и общая доходность отрасли снижается. В целом при ценовой борьбе вероятность войти в игру с нулевой суммой выше, чем при неценовой, но этого можно избежать, если компаниям удастся так сегментировать свой рынок, чтобы их самые дешевые товары были адресованы разным клиентам. Конкуренция может поднять среднюю прибыльность отрасли, но для этого каждая компания должна работать на свой сегмент потребителей, предлагать им особые цены, продукты, услуги, технические характеристики и брэнды. Такое соперничество не только держит прибыль на высоком уровне, но еще и развивает всю отрасль, поскольку учитывает интересы самых разных групп потребителей, причем чем выше их разнообразие, тем это выгоднее отрасли. Если стратег четко понимает, из-за чего идет борьба между конкурентами, он иногда может перейти в другую область, где выше вероятность позитивного исхода. Структура отраслиКак уже говорилось, структура отрасли, то есть расстановка пяти сил, определяет ее долгосрочную прибыльность, поскольку от этих сил зависит, как распределится создаваемая стоимость: что остается компаниям, что отходит их клиентам и поставщикам, как на ценах сказывается угроза вторжения новичков и появление товаров-заменителей. Рассматривая пять сил, стратег должен учитывать все векторы воздействия, а не какой-то один, видеть всю конфигурацию с ее структурными особенностями, а не сиюминутные факторы. Многие судят о структуре отрасли на основании ее явных характеристик. Посмотрим, где легче всего ошибиться.Темпы роста отрасли. Считается, что высокую прибыль обеспечивают быстроразвивающиеся отрасли. И правда, в условиях быстрого роста соперникам не до ожесточенных баталий, ведь каждый может рассчитывать на приличный кусок пирога. Ситуацией могут воспользоваться поставщики, и тогда они начнут диктовать свои условия, а если нет внушительных входных барьеров, в отрасль ринутся толпы новых конкурентов.Но даже и без них существенный рост не гарантирует высокой доходности, если в вопросах цены берут верх клиенты или если появились продукты или услуги-заменители. Действительно, в последние годы некоторые отрасли, скажем производство и продажа персональных компьютеров, резко увеличившись в размерах, одновременно перешли в класс наименее доходных. Технологии и инновации. Передовые технологии и инновации сами по себе не делают структуру отрасли более привлекательной. Традиционные виды бизнеса часто оказываются куда прибыльнее высококонкурентных «передовых», такие как разработка ПО или интернет-приложений. Главное, чтобы покупатели не были слишком зациклены на цене и вас надежно защищали входные барьеры (за счет эффекта масштаба или затрат, сопряженных со сменой поставщика). Вмешательство государства. Нельзя априорно сказать, хорошо или плохо регулирование отрасли, поэтому мы не выделяем этот фактор как отдельную конкурентную силу. Чтобы понять, в какую сторону власти двигают конъюнктуру, надо понять, как та или иная их мера отражается на известных нам пяти силах. Например, наличие патентов у зрелых компаний повышает входной барьер — и потенциальную прибыльность. И наоборот, если правительство поддерживает профсоюзы, давление рынка труда может возрасти и доходность отрасли уменьшится. Или если принятая в стране процедура банкротства позволяет убыточной компании, не уходя из отрасли, проводить длительную реорганизацию, то образуется избыток мощностей и конкурентная борьба ужесточается. Дополняющие товары и услуги. В некоторых отраслях продукт или услуга используется вместе с продуктом другой отрасли. Если при совместном употреблении двух продуктов полезная ценность намного выше, чем сумма двух ценностей, такие продукт^ называют дополняющими. Например, программные и аппаратные средства компьютеров пригодятся вместе, а друг без друга они бесполезны. В последнее время стали много говорить о дополняющих товарах, особенно большое значение им придают в высокотехнологичных отраслях. Но такие товары существуют повсюду. К примеру, ценность автомобиля увеличивается, если владелец знает, что всегда сможет его заправить, починить по дороге и застраховать. Дополняющие продукты весьма важны, ведь от них тоже зависит общий спрос на продукт отрасли. Тем не менее их нельзя рассматривать как силу, определяющую прибыльность отрасли, поскольку они могут и улучшить, и ухудшить конъюнктуру. Как государственное вмешательство и новые технологии, этот фактор не сказывается на прибыльности напрямую, а лишь усиливает или ослабляет действие основных пяти конкурентных сил. В стратегических расчетах, когда надо определить степень влияния дополняющих товаров на прибыльность, приходится учитывать, как они отражаются на всех пяти силах. Скажем, они могут и повысить, и понизить входной барьер. Например, прикладные программы (ПП) и операционная система (ОС) дополняют друг друга. Когда Microsoft, разработчик ОС, создала инструментарий для написания программ-приложений, входной барьер в отрасль ПП понизился и, соответственно, снизилась ее доходность. А в каких-то отраслях, скажем в производстве игровых приставок, напротив, необходимость обеспечить свой товар подходящим дополнением может стать добавочным препятствием для новичков. Дополняющие продукты иногда сильно влияют и на товары-заменители. Например, машинам на альтернативном топливе нужны свои заправочные станции. Их не так много, и это сдерживает распространение небензиновых двигателей. А бывает наоборот: скажем, появление iTunes фирмы Apple ускорило вытеснение CD-плееров более компактными МРЗ-плеерами. Дополняющие продукты либо снижают накал конкурентной борьбы (если клиенту дорого стоит смена поставщика), либо обостряют ее (если из-за них стираются различия между продуктами конкурентов). Что касается силы, с которой поставщики и покупатели давят на производителей, то и тут продукты-дополнители — орудие обоюдоострое. Иногда соперники борются за то, чтобы дополняющая отрасль поддерживала их продукты. Когда компания JVC поняла, что видеофильмы — ключевой дополнитель для их кассетньгх видеомагнитофонов, она убедила киностудии делать записи в своем формате. Это позволило склонить рынок в пользу JVC, хотя стандарт ее конкурента Sony с технической точки зрения был, вероятно, более совершенным. Определить границы отраслиКакие продукты относятся к ней, а какие — к другой отрасли?

Определить общую структуру отрасли и убедиться в правильности анализа.

Определить те составляющие структуры, на которые могут оказать влияние конкуренты, новички или ваша собственная компания. Типичные ошибкиПроводя анализ, нужно избегать следующих широко распространенных ошибок:

Изменения в структуре отраслиОбычно структура отрасли стабильна, и в разные периоды ее прибыльность постоянна. Тем не менее эта структура постоянно чуть-чуть изменяется, а в какой-то момент может полностью преобразиться.Структурные сдвиги — их вызывают и внешние, и внутренние причины — могут привести как к резкому взлету потенциальной прибыльности, так и к столь же резкому ее сокращению. Обстоятельства бывают разными: меняются технологии, потребности потребителей или что-то еще. Пять конкурентных сил задают систему координат, к которой стратег привязывает самые важные для отрасли события, чтобы спрогнозировать, как они повлияют на ее потенциал в будущем. Угроза вторжения. Изменение любого входного барьера может усугубить или ослабить угрозу появления новичков. Например, истечение срока патентной защиты часто развязывает руки потенциальным конкурентам. Когда истек срок патента компании Merck's на лекарство для снижения уровня холестерина зокор, то на следующий день сразу три фармацевтические фирмы выбросили на рынок его аналоги. И наоборот, в результате бурного развития производства мороженого новым мороженщикам стало сложно получить доступ к каналам сбыта в Северной Америке и Европе. Самое сильное влияние на угрозу вторжения могут оказать стратегические решения ведущих игроков отрасли. Например, начиная с 1970-х ритейлеры Wal-Mart, Kmart и Toys "R" Us стали использовать новые дорогие системы по управлению закупками, сбытом и товарными запасами, включая автоматизированные центры дистрибуции, штриховое кодирование и сети связи с кассовыми терминалами в торговых точках. Эти инвестиции увеличили эффект масштаба в отрасли, и небольшим ритейлерам стало сложнее начинать дело (а уже присутствующим на рынке — выживать). Давление поставщиков и покупателей. Со временем оно тоже то усиливается, то ослабевает. Например, крупные сети выдавили из розницы глобальных производителей электроприборов, в том числе Electrolux, General Electric и Whirlpool (в США их фирменные магазины уступили место супермаркетам бытовой техники вроде Best Buy или Home Depot). Другой пример — агентства путешествий. Когда авиакомпании стали сами продавать билеты через интернет, они стали жестче торговаться с агентствами насчет величины комиссионных. Товары-заменители. Благодаря постоянному совершенствованию технологии появляются новые заменители или изменяется соотношение цена — производительность, то есть значимость альтернативных продуктов становится либо выше, либо ниже. Первые СВЧ-печи были огромными, стоили более $2000 и поэтому не могли составить обычным духовкам сколько-нибудь серьезную конкуренцию. Впоследствии, однако, мик-роволновки сильно потеснили электродуховки. Другой пример: совсем недавно флэш-память была усовершенствована настолько, что стала хорошим заменителем жестких дисков небольшой емкости. На степень угрозы со стороны альтернативных товаров влияет и изменение цены или качества их собственных дополняющих продуктов. Новые аспекты конкурентной борьбы. Часто конкуренция со временем становится жестче: у взрослеющей отрасли рост замедляется. Различия между конкурентами исчезают по мере появления отраслевых стандартов, технологии распространяются, и вкусы потребителей унифицируются. Прибыльность отрасли падает, и слабые конкуренты выходят из бизнеса. Эта история повторяется от отрасли к отрасли. Телевизоры, снегоходы, телекоммуникационное оборудование — вот всего лишь несколько примеров. Обострение ценовой борьбы и других форм соперничества — не единственно возможный вариант развития. Скажем, последние несколько десятилетий конкуренция в американском игорном бизнесе очень сильна, но все-таки идет освоение новых сегментов рынка и территорий (казино появились на прогулочных судах, в дорогих торговых центрах, в индейских резервациях, игорные дома открыли филиалы в других странах). Лобовых столкновений, из-за которых соперникам приходилось снижать цены или увеличивать выплаты победителю, в целом было мало. На остроту конкуренции в отрасли влияют слияния и поглощения, в результате которых у компаний появляются новые ноу-хау, а значит, и новые средства борьбы. Свои коррективы в соперничество вносит технический прогресс. В торговле через посредников с появлением интернета снизились предельные издержки и брокеры стали менее специализированными. Конкуренция нарастает, а размеры бонусов и комиссионных для агентов сокращаются. В некоторых отраслях компании пошли на объединение не ради уменьшения затрат и улучшения качества своей продукции, а лишь чтобы остановить ожесточенное соперничество. Но устранение конкурентов — рискованная стратегия. Анализ пяти конкурентных сил показывает, что, вынудив уйти сегодняшних игроков и подняв прибыльность отрасли, вы открываете дорогу в свой бизнес для новых соперников и усиливаете давление клиентов и поставщиков. Скажем, в Нью-Йорке банковский сектор 1980-х и 1990-х характеризовался консолидацией коммерческих и сберегательных банков: Manufacturers Hanover, Chemical, Chase и Dime Savings. Но нынешний пейзаж Манхэттенского розничного банковского сектора стал еще более разнообразным, появились новые игроки: Wachovia, Bank of America и Washington Mutual. Выводы для стратеговЗнать все о силах, которые формируют конкуренцию в отрасли, — главная предпосылка для создания стратегии. Любая компания с самого начала должна хорошо представлять себе среднюю прибыльность ее отрасли. Пять сил четко показывают, почему она именно такова. Только поняв это, компания может учесть в своей стратегии специфику каждой отрасли.Пять сил раскрывают самые важные аспекты конкурентной среды. Кроме того, на основе их анализа можно определить сильные и слабые стороны компании: в каком положении она находится по отношению к покупателям, поставщикам, новичкам, соперникам и продуктам-заменителям? И что самое важное, понимание структуры отрасли дает стратегам подсказки: где найти позицию, из которой легче бороться с конкурентными силами; как предвидеть изменение этих сил и воспользоваться этим, чтобы события развивались благоприятным для компании образом. Позиционирование компании. Разработку стратегии можно понимать двояко: как защиту от конкурентных сил или как поиск места в отрасли, где их давление минимально. Рассмотрим позицию компании Рассаг на рынке тяжелых грузовиков. В этой отрасли очень сильная конкуренция. Большинство покупателей — владельцы больших парков автомобилей или лизинговые компании, у них есть и рычаги для снижения цен, и заинтересованность в этом, ведь основные их затраты приходятся на покупку грузовиков. Почти все машины соответствуют единым стандартам, у них схожие характеристики. Из-за высокой капиталоемкости в отрасли идет неистовая ценовая борьба, она особенно обостряется во время регулярно повторяющихся периодов спада спроса. Ощутимое влияние оказывают и профсоюзы как поставщики рабочей силы. Кроме того, хотя в перевозках автотрейлер трудно чем-то заменить, клиенты могут воспользоваться услугами-заменителями и доставлять грузы, например, по железной дороге. В такой ситуации компания Рассаг — ей принадлежит 20% североамериканского рынка тяжелых грузовиков — решила ориентироваться в первую очередь на дальнобойщиков, которые работают на собственных трейлерах и либо сами принимают заказы, либо идут в субподрядчики к крупным автоперевозчикам. Влияние таких покупателей ограниченно, и они менее чувствительны к цене, потому что трейлеры, в которых они проводят большую часть жизни, отчасти заменяют им дом и обеспечивают их благосостояние. Рассаг разработала конструктивные особенности, рассчитанные на дальнобойщиков — владельцев грузовиков: комфортные спальные места в кабине, роскошные кожаные сиденья, шумоизоляция, элегантный внешний вид и т.д. У производителя множество дилерских представительств, и в каждом потенциальный покупатель на компьютере может из тысячи вариантов выбрать по своему вкусу детали отделки и элементы комплектации. Трейлер собирают по индивидуальному заказу, и через шесть-восемь недель доставляют клиенту. Кроме того, у автомобилей Paccar специальная аэродинамически обтекаемая форма, благодаря чему сокращается расход топлива. При перепродаже они теряют в цене меньше, чем другие грузовики. Программа технической помощи на дорогах, компьютерная система заказа и доставки запчастей сокращают время простоя. Благодаря всему этому водители — хозяева собственных грузовиков делают выбор в пользу трейлеров Paccar. История Paccar доказывает, что можно занять выгодную позицию в отрасли, если хорошо знать ее структуру. Компания нашла нишу, в которой конкурентные силы не свирепствуют, где нет давления покупателей и ценовой войны. Кроме того, Paccar приспособила под себя каждое звено цепочки создания стоимости, чтобы уверенно противостоять конкурентным силам в своем сегменте рынка. В результате компания остается прибыльной 68 лет подряд, а долгосрочная рентабельность капитала превышает 20%. Концепция пяти сил позволяет также объективно оценить возможности входа и выхода. В конечном счете все зависит от ответа на вопрос: «Какой прибыльности стоит ожидать от этого бизнеса?» О выходе стоит задуматься, если структура отрасли невыгодна или ухудшается и у компании нет шансов спасти положение. Если же рассматриваются перспективы вхождения в новую отрасль, талантливый стратег, использующий концепцию конкурентных сил, разглядит область с хорошим будущим задолго до всех. Анализ пяти сил позволяет выявить отрасли, в которых компании удастся преодолеть входной барьер с меньшими затратами, чем другим, или легче будет выдержать противостояние с конкурентными силами, даже если эти отрасли не слишком привлекательны для среднестатистического новичка. На гребне перемен. Когда в отрасли что-то меняется, открываются новые стратегически выгодные позиции, их и нужно постараться занять. Посмотрим, как последнее десятилетие эволюционировал музыкальный бизнес. Когда музыку начали продавать через интернет, аналитики предсказывали появление тысяч компаний, которые торгуют звукозаписями и раскручивают музыкантов и которые разрушат структуру отрасли, незыблемую со времен изобретения фонографа. Рынок всегда был поделен между тремя-шестью крупными фирмами (в 2005 году большая четверка — Warner Music Group, EMI, Sony BMG и Universal Music Group — контролировала 70% мирового рынка звукозаписи и 80% рынка США). Специалисты прогнозировали, что интернет ликвидирует входной барьер, связанный с дистрибуцией, и в бизнес ринутся полчища новых конкурентов. Однако, проведи они более тщательный анализ, им стало бы понятно, что дело не в физическом распространении дисков, а в соотношении рисков. И тут у гигантов несомненное преимущество. Именно им под силу консолидировать риски, связанные с раскручиванием новых исполнителей, и тем самым смягчить последствия неизбежных провалов. Благодаря своему масштабу в хаосе музыкального бизнеса они могут прокладывать путь для своих музыкантов. Например, они представляли радиостанциям и розничным магазинам доступ к хитам в обмен на продвижение малоизвестных исполнителей. У новых студий звукозаписи таких возможностей не было. Поэтому всем заправляли давно окопавшиеся на рынке компании. Конечно, нельзя сказать, что структура музыкального бизнеса не изменилась с появлением новых способов копирования цифровой музыки. Нелегальное скачивание файлов стало пусть и противозаконным, но весьма заманчивым «товаром-заменителем». Звукозаписывающие компании годами пытались сами создать необходимую техническую платформу для торговли музыкой в интернете, но не рисковали продавать свою продукцию по каналам конкурентов. В эту пустую нишу пришла фирма Apple: в 2003 году для поддержки своего плеера iPod она открыла интернет-магазин iTunes. Позволив Apple создать такой мощный сервис, звукозаписывающие компании способствовали тому, что структура отрасли изменилась, но, увы, не в их пользу. Число крупных лейблов сократилось: в 1997 году их было шесть, сегодня — лишь четыре. Когда структура отрасли постоянно преобразуется, могут появиться новые ниши, новые потребности и новые способы удовлетворения уже существующих. Лидеры часто упускают это из виду и держатся за проверенную стратегию. В подобных случаях менее крупные конкуренты и новички могут перехватить инициативу и воспользоваться ситуацией. Сформировать структуру отрасли. Когда компании выявляют структурные изменения отрасли и используют их в своих интересах, они реагируют на них постфактум. Иное дело — активно преобразовывать отрасль. Фирма-стратег привносит в нее новые формы конкуренции, изменяя соотношение пяти сил к лучшему. Соперники идут следом, и вся отрасль трансформируется. Инициируя изменение структуры, компания хочет, чтобы конкуренты пошли по ее стопам. Хотя выгоду из новой ситуации смогут извлечь все игроки, именно первопроходец выиграет больше всех, ведь он направляет конкуренцию в нужное ему русло. На структуру отрасли можно воздействовать двумя способами: перераспределяя прибыльность в пользу действующих компаний или расширяя общие возможности получения прибыли. В перераспределении прибыли главная цель — увеличить долю игроков по сравнению с долей поставщиков, покупателей и производителей товаров-заменителей и не допустить новичков. Напротив, увеличение общей прибыли влечет за собой рост экономической ценности отрасли, что выгодно и конкурентам, и покупателям, и поставщикам. Перераспределение прибыльности. Первое, что нужно сделать, чтобы «перетянуть» прибыль к участникам отрасли, — это определить, какие силы в настоящее время ограничивают доходность отрасли, и сосредоточиться на ней или на них. Теоретически компания может воздействовать на все конкурентные силы. Задача стратега — сократить ту часть прибыли, которая уходит к поставщикам, покупателям и производителям товаров-заменителей или которой приходится жертвовать, чтобы не допустить появления новых конкурентов. Стремясь нейтрализовать поставщиков, фирма может стандартизировать комплектующие и тем самым облегчить себе жизнь на случай смены поставщика, «вырастить» дополнительного поставщика либо изменить технологию производства. Если компания хочет противостоять влиянию клиентов, ей нужно действовать иначе: например, расширить спектр услуг (тогда расходы покупателя при переходе к другому продавцу вырастут) или, найдя альтернативный путь к покупателю, нейтрализовать воздействие дистрибуции на бизнес. Чтобы ослабить накал ценовой борьбы, больно бьющей по карману производителей, компаниям стоит по примеру фармацевтических фирм делать крупные инвестиции в эксклюзивные продукты или расширять службы поддержки. Увеличив расходы на НИОКР или маркетинг, зрелые компании отпугнут многих потенциальных новичков. Чтобы поднять ценность своей продукции по сравнению с товарами-заменителями, компании могут усовершенствовать свои товары или найти новые способы их распространения. Компания Sysco, крупнейший поставщик продовольственных продуктов и сопутствующих товаров в Северной Америке, показывает, как лидер отрасли может изменить ее структуру к лучшему. Sysco приобретает продукцию у фермеров и на предприятиях пищевой промышленности, складирует ее у себя и доставляет в рестораны, больницы, офисы, школы и т.д. Поскольку в этом бизнесе невысокие барьеры входа, в нем действовало множество местных фирм. Соперники «окучивают» клиентов, для которых, между тем, цена имеет немалое значение — расходы на закупку продуктов питания составляют изрядную долю их издержек. К тому же клиенты могут покупать продовольствие у самих производителей или в розничных магазинах, то есть в обход дистрибуторов. Отстаивают свои интересы и поставщики: часто им принадлежат известные продуктовые брэнды, которые ценят и рестораны, и их посетители. Средняя прибыльность в отрасли была весьма скромной. В Sysco поняли, что со своими масштабами и доступом к клиентам по всей стране они в силах изменить сложившуюся ситуацию. Компания создала под своей маркой новые дистрибуторские брэнды, приспособив их к особенностям рынка. Это ограничило влияние поставщиков. Чтобы конкуренция не основывалась исключительно на цене, менеджмент Sysco сделал акцент на дополнительные услуги, такие как кредиты, планирование меню и управление запасами. Эти меры, а также крупные инвестиции в информационные технологии и региональные оптовые базы подняли планку входа для новичков и сделали менее привлекательными заменители. В результате отрасль стала менее фрагмен-тированной, а ее средняя прибыльность растет. На лидирующих компаниях лежит особая ответственность за совершенствование структуры отрасли. Это часто требует больших ресурсов, которые есть только у крупных игроков. Стоит добавить, что улучшение отрасли выгодно не только их инициатору, но и всем его конкурентам. Как правило, инвестировать в изменения выгоднее всего именно лидеру — его выигрыш, скорее всего, будет самым большим. Улучшение структуры отрасли часто оказывается единственно верной стратегией, ведь если лидер попытается завоевать дополнительную долю рынка, это наверняка вызовет серьезную реакцию соперников, клиентов и даже поставщиков. Надо лишь помнить, что опрометчивые изменения формы конкуренции и позиции компании по отношению к соперникам могут разрушить структуру отрасли. Руководители, одержимые страстью к инновациям или идеей завоевать более выгодные позиции на рынке, порой невольно способствуют появлению новых форм конкурентной борьбы, не выгодных никому. Стараясь увеличить конкурентное преимущество своей компании, стратег должен думать о том, не запускает ли он силы, которые расшатают структуру отрасли. Например, в самом начале эры персональных компьютеров IBM пыталась компенсировать свои потери, связанные с поздним приходом в отрасль: она предложила открытую архитектуру, что содействовало появлению отраслевых стандартов и большого количества производителей дополняющих продуктов — программного обеспечения и периферийных устройств. Но IBM «отдала» производство критически важных компонентов ПК, то есть операционной системы и микропроцессора, фирмам Microsoft и Intel. Всеобщая совместимость обернулась ценовым соперничеством и усилением могущества поставщиков. В результате IBM стала временным лидером в отрасли с постоянно плохой структурой. Увеличение общего объема прибыли. Когда растет спрос, повышается доходность отрасли, сокращаются расходы и убытки. Суммарная выгода, которую могут получить игроки отрасли, поставщики и покупатели, увеличивается. Такое происходит, например, когда совершенствуются каналы сбыта или когда фирмы находят новых потенциальных покупателей своего продукта. Когда производители безалкогольных напитков отладили свои сети разлива, состоящие из независимых предприятий, от этого выиграли и те, и другие. Общая ценность отрасли увеличивается, и если фирмы вместе с поставщиками выстраивают систему взаимодействия и оптимизируют расходы в цепочке закупок. Это снижает отраслевые издержки и позволяет либо увеличить прибыль, либо снизить цены и благодаря этому поднять спрос, а иногда и f о, и другое. Кроме того, компании могут .ввести отраслевые стандарты качества продуктов и услуг, что выгодно им самим, их поставщикам и клиентам. Увеличение потенциальной прибыльности отрасли улучшает ситуацию для всех ее участников и снижает вероятность разрушительной конкурентной борьбы, которая начинается, когда компании пытаются обрести более сильное влияние или завладеть большей долей рынка. Важно иметь в виду, что и когда потенциальная суммарная доходность вырастет, ее распределение опять-таки будет зависеть от структуры, то есть от расстановки пяти сил. Самые мудрые стратеги умеют увеличить доходность отрасли таким образом, чтобы от общего пирога получить кусок больше, чем прежде. Определение отрасли. Пять конкурентных сил — инструмент, с помощью которого проще понять, в какой именно отрасли (или отраслях) работает ваша компания. Если границы отрасли очерчены правильно и выявлена зона, в которой происходит реальная борьба, становится ясно, где формируется прибыль отрасли и какие силы вашей компании надо задействовать, чтобы увеличить вашу долю рынка. Для каждой отрасли, в которой работает ваша компания, нужна своя стратегия. Если ваши конкуренты неправильно определили границы отрасли, тем лучше для вас: это дает вам возможность занять стратегически более выгодную позицию (см. врезку «Определение отрасли».) Конкуренция и подлинная ценностьАнализ конкурентных сил показывает, какие приводные ремни приводят в движение механизм отрасли. Тот, кто формирует стратегию компании, должен понимать, что конкуренты — это отнюдь не только существующие соперники. Тогда он увидит и другие угрозы и лучше подготовится к встрече с ними. Кроме того, всесторонне изучая структуру отрасли, он обнаружит новые возможности: успех стратегии зависит от того, насколько полно учтены все изменения, связанные с клиентами, поставщиками, заменителями, конкурентами — потенциальными и «состоявшимися». В мире открытой конкуренции и постоянных перемен структурный подход приобретает как никогда большое значение.Знать структуру своей отрасли одинаково важно и инвесторам, и руководителям предприятий. Расстановка конкурентных сил определяет привлекательность отрасли, и, понимая ее, инвесторы могут предсказывать позитивные и негативные изменения. Анализируя эти силы и видя, где происходят структурные сдвиги, а где лишь небольшие отклонения, инвесторы избегнут и излишнего оптимизма, и неоправданного пессимизма. Они оценят, у каких компаний в стратегии заложена возможность влиять на структуру отрасли, а у каких — нет. Как инструмент долгосрочного успеха понимание конкуренции куда надежнее финансовых прогнозов и экстраполяции тенденций — методов, преобладающих в современном инвестиционном анализе. Если бы руководители компаний и инвесторы смотрели на конкуренцию через призму пяти конкурентных сил, рынки капитала действительно работали бы на успех и экономическое процветание компаний. Важно также, чтобы инвесторы и руководители одинаково понимали факторы устойчивой прибыльности. Они должны обсуждать друг с другом глубинную структуру отрасли, а не сиюминутные тенденции. Представьте себе, как улучшилось бы положение компаний — и экономики в целом, — если бы всю энергию, которую руководители тратят на то, чтобы их показатели нравились биржевым трейдерам, они направили бы на создание подлинной экономической ценности. Журнал "Harward Business Review Россия", апрель 2008 |

||

|

Клеевой отдел:

+7 (495) 543-26-65

| ||

|---|---|---|

|

|

|

Наш информационный партнер - стоительный портал www.stroyka.ru | Web-mastering © Почерк.Ru, 2006-2025 |