| Режим работы: | |

| пн-пт : | 07:00-16:30 |

|

+7(903)136-66-75 +7(495)229-41-87 +7(495)483-72-94 |

|

| germostroy@rambler.ru | |

|---|---|

Нечитанные законы

В России приняты хорошие законы, ограничивающие произвол налоговых чиновников. Беда в том, что их никто не исполняет.

— Михаил Юрьевич, произошли какие-либо позитивные сдвиги в диалоге предпринимателей и налоговиков после призыва президента Дмитрия Медведева? — К сожалению, количество проблем за последний год резко увеличилось, и бизнес «кошмарят» еще больше. После выступления президента страны руководитель ФНС встретился с представителями «ОПОРЫ России» и сказал, что его ведомство тоже этой проблемой обеспокоено. Но на этом наш диалог и закончился. Как только мы предложили создать совместную площадку для того, чтобы ФНС оперативно реагировала на сигналы предпринимателей, нам вежливо отказали, сказав, что для этого есть Общественный совет при ФНС. Но затем так же вежливо сказали, что он уже укомплектован, поэтому площадки для диалога предпринимателей и налоговиков до сих пор нет. Более того, в частных беседах налоговые инспекторы говорят нам, что с них теперь требуют значительно больших сборов. Не потому, что мы жаловались президенту страны, а потому, что в этом году плохая наполняемость бюджета и стоит задача выколачивать деньги любыми способами.— А как же закон? — Планы по обеспечению сборов спускаются под названием «прогноз мобилизации доходных источников». А проверки проходят под лозунгом «цель оправдывает средства». К сожалению, сегодня налоговая служба превратилась из органа контроля в орган, собирающий налоги. А это принципиально разные функции.— Как это выглядит на практике? — В этом году активизировались и стали гораздо более агрессивными так называемые налоговые комиссии. В 2007 году Федеральная налоговая служба предложила некий перечень общедоступных критериев для самооценки, по которому налогоплательщики могут сами определить, должна у них работать выездная налоговая проверка или нет. При этом ФНС дала своим инспекторам совершенно правильное указание обратить внимание на те компании, финансово-хозяйственные показатели которых значительно отличаются от показателей аналогичных предприятий. И только в тех случаях, когда анализ показывает, что возможно укрывание от налогов значительных сумм, скажем, более миллиона рублей, выходить с проверкой. При этом сам факт того, что финансовые итоги деятельности компании не такие, какими их хотят видеть налоговики, не означает, что этот налогоплательщик непременно виноват. Но на местах призыв ФНС трансформировался в такую формулу: ребята, «принести» меньше миллиона рублей не имеете права. Далее эту сумму стали индексировать: в начале этого года она была уже 2,5 млн рублей, затем — 3,5 млн, а к концу года обещают и все пять. Эти «тарифы» едины на всей территории страны.— Может ли предприниматель как-то обойти эти проблемы, чтобы сохранить бизнес? — Обойти в нашей стране можно все, что угодно. К сожалению, налоговики продаются и покупаются. В России бизнесмен — это не тот, кто хорошо знает, как произвести и продать качественный востребованный товар, а тот, кто знает, как договориться — с налоговым инспектором, сотрудником санэпидстанции, милиционером.

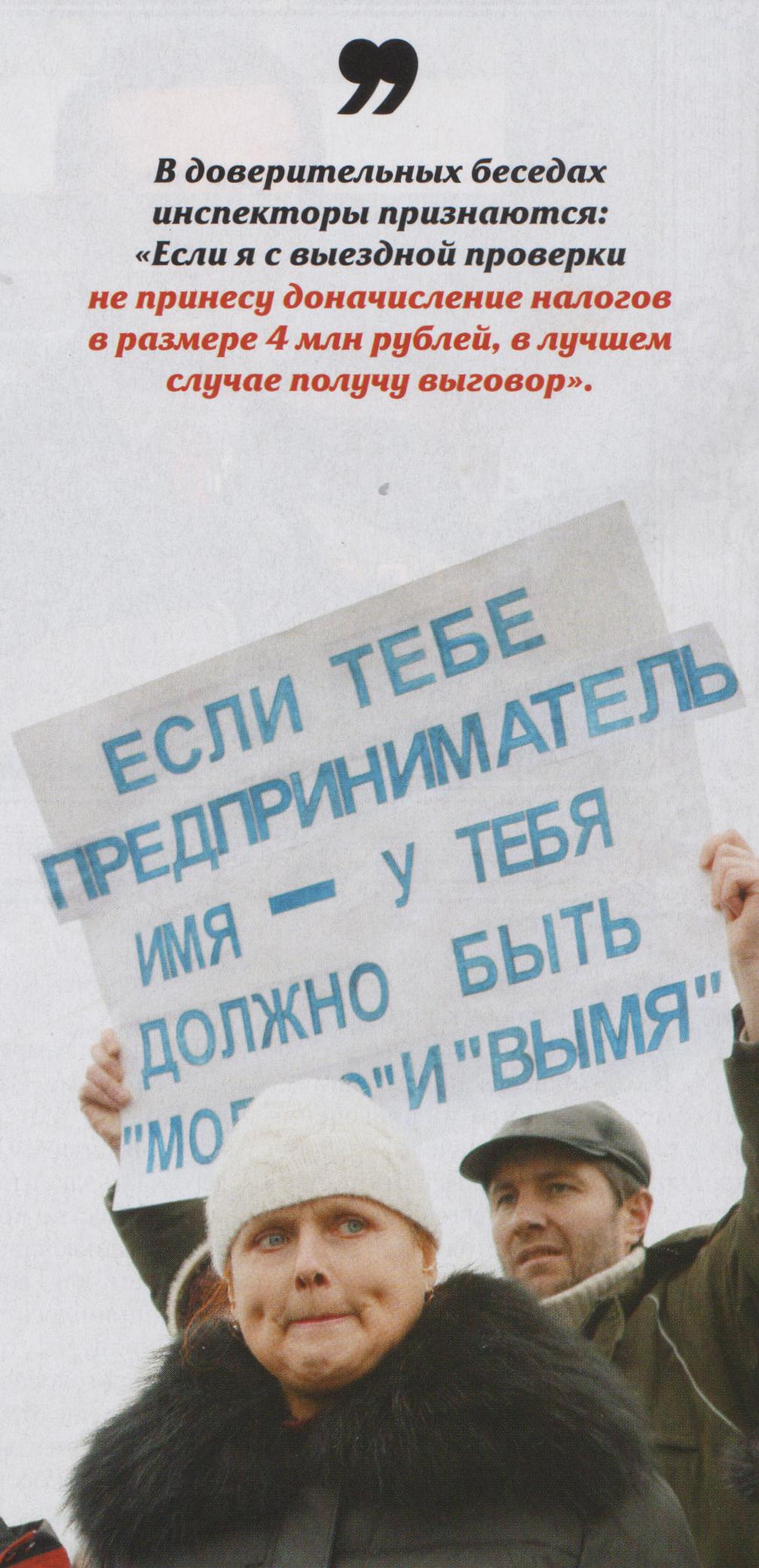

— А если не поддаваться на угрозы? — У меня был случай, когда 7-я инспекция Москвы арестовала счета туристической компании в марте, накануне сезона отпусков. Руководству компании объяснили, что в компьютере «висит» какая-то недоимка, разбираться нам пока некогда, приходите потом. В таких случаях коммерсант либо идет на все, либо идет по миру.— Может ли налогоплательщик оперативно добиться снятия необоснованного ареста? — Оперативно — нет. Он может обжаловать это действие в вышестоящей инстанции, оспаривать его в суде. В течение полугода суд будет всесторонне рассматривать это дело, потом, возможно, вынесет решение: да, налоговый инспектор погорячился. Правда, у вас к тому времени бизнеса уже не будет, а инспектор даже не обязан по нынешнему законодательству извиниться. Поэтому шантаж налоговиков в ряде случаев бывает очень действенным.— Что же, совсем управы нет на недобросовестного инспектора?  — Сегодня происходит примерно так. Подает налогоплательщик налоговую декларацию и просьбу о возмещении налогов. И если инспектор признает, что все документы в порядке и выносит решение о возмещении, у него в дверях может появиться прокурор, который обвинит его в сговоре с налогоплательщиком. А если инспектор напишет, что документы в порядке, но физиономия налогопла-тельщикаемуненравитсяи поэтому он отказывает ему в воз-мещении средств из бюджета, то это решение просто отменит суд через полгода, с инспектора за это никто не спросит. Вот таким и методами обеспечиваются фискальные интересы бюджета. Инспекторы в подавляющем большинстве своем нормальные люди. В доверительной беседе они говорят: «Мы вынуждены так делать. Всей душой я понимаю, что вы правы. Но если я с выездной проверки не принесу доначисление налогов в размере 4 млн рублей, в лучшем случае получу выговор». В худшем случае, как я уже

говорил, дело на инспектора могут передать в прокуратуру, где ему будет инкриминирован сговор с налогоплательщиком. Поэтому со словами «ничего личного!» инспектор выписывает несправедливый штраф или незаконное доначисление налогов.

— Сегодня происходит примерно так. Подает налогоплательщик налоговую декларацию и просьбу о возмещении налогов. И если инспектор признает, что все документы в порядке и выносит решение о возмещении, у него в дверях может появиться прокурор, который обвинит его в сговоре с налогоплательщиком. А если инспектор напишет, что документы в порядке, но физиономия налогопла-тельщикаемуненравитсяи поэтому он отказывает ему в воз-мещении средств из бюджета, то это решение просто отменит суд через полгода, с инспектора за это никто не спросит. Вот таким и методами обеспечиваются фискальные интересы бюджета. Инспекторы в подавляющем большинстве своем нормальные люди. В доверительной беседе они говорят: «Мы вынуждены так делать. Всей душой я понимаю, что вы правы. Но если я с выездной проверки не принесу доначисление налогов в размере 4 млн рублей, в лучшем случае получу выговор». В худшем случае, как я уже

говорил, дело на инспектора могут передать в прокуратуру, где ему будет инкриминирован сговор с налогоплательщиком. Поэтому со словами «ничего личного!» инспектор выписывает несправедливый штраф или незаконное доначисление налогов.

— Значит, все дело не в законодательной базе, а в ее применении? — Это исключительно вопрос правоприменения. Те же поправки в первую часть Налогового кодекса детально, буквально по дням, предписывают налоговикам, что нужно делать. К сожалению, эти нормы просто игнорируются теми, кому они адресованы, а вышестоящие руководители налоговой службы никогда не одернут своего коллегу. Хотя был один случай, когда по вопиющим действиям инспектора мы обратились в ФНС, и тогда руководителю московской инспекции было сделано резкое внушение. Но мне известен лишь один такой случай, в то время как нарушения должны искореняться автоматически.— Получается, что и здесь у нас применяется режим ручного управления? — Ручное управление в налоговой сфере должно быть, потому что это административная структура с жесткой властной вертикалью. Беда не в этом, а в том, что у сотрудников налоговых органов нет никакой ответственности за заведомо незаконные решения. Когда обсуждались поправки по совершенствованию налогового администрирования, предлагалось ввести уголовную статью за проступки инспекторов. Этот вопрос выносился на уровень президента. Если бы этого удалось добиться, начальство просто не посылало бы инспекторов с разнарядкой на места.— Как можно доказать, что нарушение было умышленным? — У нас в судах успешно доказывают, что налогоплательщик не просто ошибся, а сознательно уклонялся от уплаты налогов. Так же, как по другим уголовным статьям, где в отношении должностных лиц доказывается умысел. Такие статьи есть для прокуроров, для судей за незаконное привлечение к уголовной ответственности, за заведомо ложный приговор. У налоговых инспекторов полномочий не меньше, чем у судей. Инспектор может вынести решение, что такой-то гражданин — злостный неплательщик, и передать дело правоохранительным органам. Милиция даже разбираться не будет в сути вопроса, она просто перепишет формулировки в свое обвинительное заключение и направит его в суд. Суд тоже не будет углубляться в детали, последствия всего этого очень печальные — реальный срок. Так происходит на практике, и фактически любой налоговый инспектор может одним движением «нагнуть» любую компанию. А ответственности за это не несет никакой.Николай Чеховский

|

||

|

Клеевой отдел:

+7 (495) 543-26-65

| ||

|---|---|---|

|

|

|

Наш информационный партнер - стоительный портал www.stroyka.ru | Web-mastering © Почерк.Ru, 2006-2024 |

— Но ведь сейчас возможности по проверкам у налоговиков ограниченны.

— Но ведь сейчас возможности по проверкам у налоговиков ограниченны.